やまもと経営会計事務所の山本辰彦です。

今回は、決算報告書の読み方について、解説したいと思います。

決算報告書とは、その会社の1年間の取引を集計した書類を言います。

その中でも大きく分けて貸借対照表と損益計算書に大別されます。

(1)貸借対照表とは

決算時点の財産の状況を表している計算書になります。これから分析できる内容としては、会社の財政状態や健全性を把握することができます。

(2)損益計算書とは

1年間の儲けを表している計算書となります。これから分析できる内容としては、会社の収益性や利益率などを把握することができます(次回)。

今回は貸借対照表について、ご説明致します。

なお、貸借対照表については、会計事務所が説明する際に省略されてしまうことが多いため、ご自身で分析できるようになると良いかと思います。やまもと経営会計事務所では丁寧にご説明しております。

【自己資本比率の分析】

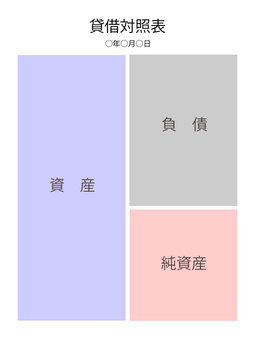

貸借対照表では、左側に資産(会社の財産)、右上に負債(会社の返済義務)、右下の純資産(資産と負債の差額)が記載されます。

資産は多ければ良く、負債は少なければ良いため、純資産はその差額として多ければ多いほど良いとされています。

ここで分析するための指標を説明します。

自己資本比率=純資産÷総資産

この指標は、会社の総資産のうち、純資産がどれくらいあるのかを分析する指標となっております。一般的には40%以上あることが望ましいとされております。なお、マイナス値になる場合は、債務超過と言い、経営が危機的状況にあると考えて頂いてよいかと思います。

資産・負債に記載されている順番にも意味があります。

【流動比率・当座比率】

このように資産に関しては、現金化しやすい順番に記載してあり、負債は返済の早い順に記載されております。

「流動〇〇」とは、1年以内に換金又は支払わなければならないことを意味しております。

「固定〇〇」とは、流動以外のものという意味になります。

ここで分析指標を説明します。

流動比率=流動資産÷流動負債

この指標は、1年換金しやすい資産のうち、1年以内に支払わなければならない負債のバランスを分析する指標となっております。

一般的には、200%以上あることが望ましく、100%以下の場合危険と判断できます。

さらに、この指標を掘り下げることができます。

流動資産のうち、すぐに換金できるものだけを集計(棚卸資産や前払費用を除外)したものを当座資産と言います。流動資産のうち、前払費用のように現金化できないもの、棚卸資産のように販売して現金化されるまで時間が掛かってしまうものを除外すると当座資産が算定できます。

当座比率=当座資産÷流動資産

この指標では、一般的に100%以上なければ支払い能力に問題があると分析できます。

【その他】

貸借対照表では、特に資産に着目すると良いかと考えます。

固定資産の場合、使用することで収益を生み出す資産のため、実際は使用していなかったりする場合は、売却して現金に換えた方が財務の健全性は保たれます。

資産については、多いほど良いと申し上げましたが、会計上計上されているだけの資産で、実際は価値のないものも含まれていたりします。

例えば、上記のような未使用固定資産、返済が滞っている売掛金や不渡手形など、会計上の資産と実際の資産が異なることがあります。

その場合は、まず価値のない資産を除外して、それぞれの指標に当てはめて、実際の分析をすると良いでしょう。

以上、今回は貸借対照表についてご説明させて頂きました。